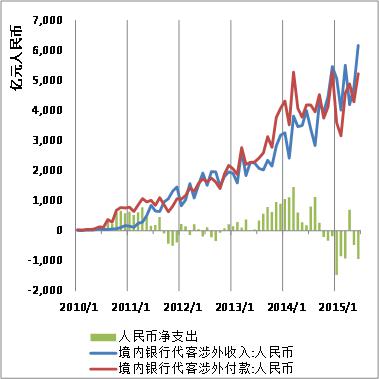

外匯局近期在新聞發布會上提到,上半年本幣跨境收支為順差、外幣跨境收支為逆差。其中,人民幣對外支付總量的徘徊不前格外引人注目,一種“人民幣匯不出去了、都被退回了”的感覺油然而生。此外,人行的數據也顯示,2015年上半年,跨境貿易人民幣結算業務發生3.37萬億元,而2014年上半年為3.27萬億元,早已不復曾經50%的增速。人民幣國際化遇到了阻力。

人民幣外流的機制和影響

境外客戶持有的離岸人民幣存款,表現為在境外銀行的人民幣“一般存款”。既然有“一般存款”,就有“存款準備金”,境外銀行的人民幣“存款準備金”,表現為境外銀行在境內銀行或人行的存款。人民幣流出,既增加收款客戶在境外銀行的存款,同時也增加境外銀行在人行或境內銀行的存款。

所以,人民幣對外的凈流出是人民幣國際化的必要條件,否則境外銀行無從持有人民幣作為準備金,也就無從開展離岸人民幣貸款,實現離岸人民幣的貨幣創造了。更多細節,可以參考人行不久前出版的《信用創造、貨幣供求與經濟結構》一書。

人民幣流出是否造成境內流動性的緊張呢?一種情況下,境內銀行的一部分存款準備金,變成了境外銀行在央行的存款,于是,境內銀行在央行的超額準備金的減少,這和境內企業和居民繳稅一樣,給銀行間市場帶來趨緊的壓力。

另一種情況下,境外銀行在境內銀行開戶,境內客戶向境外客戶支付人民幣時,其在境內銀行的一般存款,轉變為境外銀行在境內銀行的同業存款。境內銀行資產側的超額準備金雖然不變,但負債側的一般存款變為同業存款,貨幣量會減少。

如何應對銀行體系或實體經濟中的流動性減少呢?在境內銀行超額準備金減少的情況下,人行可以調節存款準備金余額或調整法定存準率,維持原有超額準備金率。在銀行的一般存款減少的情況下,由于銀行資產側準備金存款不變,因此一般存款減少使得法定準備金要求降低,準備金存款不變的情形下,超額準備金增加,超額準備金率上升,銀行可以繼續發放貸款,創造新的存款,但此時會出現資本充足率的約束,或許會影響新增貸款。當然,監管當局需要考慮是否需要維持人民幣流出前的超額準備金率和貨幣總量。

人民幣逆差與外幣逆差的風險

既然人行可以創造人民幣存款準備金,境內銀行可以創造人民幣銀行存款,境外對人民幣的需求,總可以通過上述兩部門擴大資產負債表應對,那么可不可以說,人民幣逆差和外幣逆差中,人民幣逆差是好的和無需擔心的,外幣逆差是壞的和需要防備的呢?我們可以用銀行的存款與儲備貨幣的關系來觀察。

人民幣逆差,使人行的國外負債以及境內銀行的國外負債增加。而由前所述,若境內又需要維持原有的準備金余額和M2,則人民幣逆差將使人行和境內銀行的人民幣總負債增加。而若人行和境內銀行持有的外幣頭寸不變,則同樣的外幣資產對應了更多的人民幣負債,在市場大量賣出人民幣買入外匯時,人行和境內銀行維持匯率穩定的能力將減弱。

外幣逆差,使人行和銀行的外幣頭寸減少,盡管銀行售匯匯出的同時會減少客戶的人民幣存款,人行售匯給銀行的同時會減少銀行的人民幣準備金存款,但如果境內又維持了原有的準備金余額和M2,則人行和境內銀行持有的外幣頭寸減少時,人民幣負債總量不變,較少外幣資產對應原有規模的人民幣負債。在市場大量賣出人民幣買入外匯時,人行和境內銀行維持匯率穩定的能力也會減弱。

綜上,人民幣逆差和外幣逆差,在“外幣-人民幣”這一比例中,是分母側或分子側的變動,兩者都會使境內金融體系的外幣資產相對于人民幣負債的比例縮小。

轉載請注明:北緯40° » 人民幣國際化暫時受阻