目前的困境與對策

文章開頭的人民幣流出以及結算總額增速放緩,反映的都是境外機構對人民幣需求的下降。人們已經圍繞著人民幣國際化在真實的支付便利以及財務上的好處等方面進行了很多討論。支付便利隨著政策的不斷放開應該越來越大,目前主要的挑戰來自財務好處上。

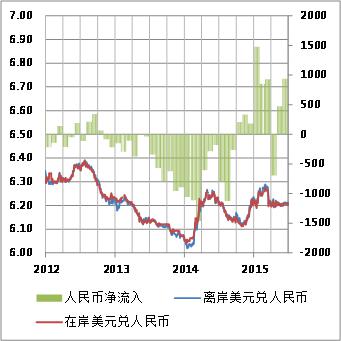

如果觀察人民幣凈流入的時期,我們可以看到,其與人民幣匯率停止走強的聯系。弱勢的人民幣意味著較多的凈流入。可以想象,如果人民幣巨幅貶值,境外機構持有人民幣的興趣大減,紛紛用人民幣購買中國商品,之后再也不接受人民幣付款。

此外還有利率的影響,特別是人民幣利率水平也在走低,持有人民幣資產的利率收益減少。而美元的影響也不容忽視,特別是當美元逐漸走強,利率走高的前景下,持有美元或者歸還美元債務就成為必要操作,而這也會對人民幣造成一種替代。

央行在這個時刻的首要任務,恐怕是穩定人民幣匯率。如果再來一輪人民幣走軟,則境外機構更不愿意持有人民幣,而人民幣的流入也將成為無源之水,終將枯竭,人民幣國際化也就告一段落了。人民幣至少要能像美元一樣保持價值,讓境外機構覺得持有人民幣和美元差不多好,此外再有一些好處和便利,方能努力維持人氣。

更深層次的問題還在于,貨幣政策是否會繼續被匯率政策影響。高利率和不貶值有利于人民幣國際化,但現在的經濟形勢渴望低利率和貶值。特別是目前人民幣匯率已經被高估或不被低估,國內價格水平趨于降低,這將直接影響央行貨幣政策的目標。可見,在目前的形勢下,鞏固現有人民幣國際化的成果,不開倒車,就已經難能可貴。除了金融的助力,也需要實體經濟的努力。

文/季天鶴 來源:央行觀察

轉載請注明:北緯40° » 人民幣國際化暫時受阻