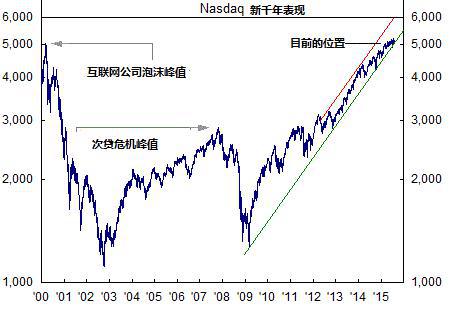

1.2不加息也控風險,還保增長:然而美國貨幣當局最大的難題就是往往計劃趕不上變化。高度依賴盯住目標數據做決策的美聯儲,始終未能得到經濟繁榮、市場穩定的進一步確切證據。具體的說,美聯儲觸發加息策略的兩個主要關口,就業與通脹目標始終未能同時達標。尤其是通脹指標——名義CPI,近三年來始終處于聯儲設定的目標值一下。無論QE如何刺激,美國CPI指標始終不為所動,是否放棄這個盯住目標,轉而依賴亮眼的就業數據做決策,或者改變原有權重創造新的盯住指標諸如國內通脹率(Domestic CPI),尚無定論。而且萬一影響增長恢復怎么辦,這令聯儲相當頭疼。

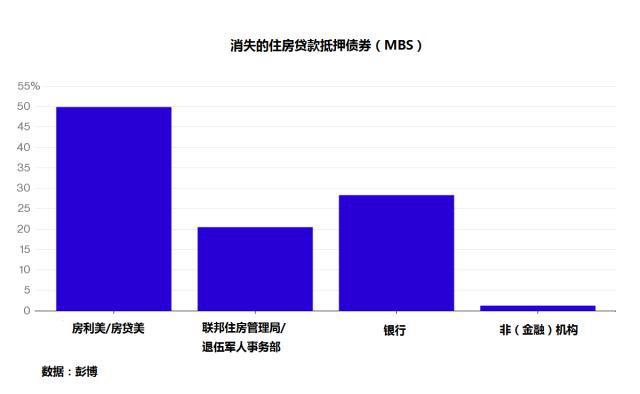

更加嚴重的是,在三輪QE退出近一年的當口,美國資本市場的一些泡沫跡象令決策者頗為不安。這就包括因美國國內房地產市場回暖而死灰復燃的次級貸產品,其中最為臭名昭著的抵押貸款支持債券MBS。美國政府項目外的抵押貸款支持債券占總貸款比例曾經高達四成(見圖),危機后幾乎處于休眠狀態的市場,近期有了非常活躍的跡象——私募公司孤星基金將約有220份住房貸款被打包成為總價7千2百萬美元的次級債銷售了出去,規模并不大,卻意味深長——高收入高風險的時代已經再次開啟。對不久前次貸危機的記憶,對美國當前增長基礎的疑慮,甚至最近日本央行在盯丟CPI之后的一意孤行導致經濟收縮的教訓,這些都令聯儲在加息問題上顯得非常審慎。

2.市場存在系統偏離、一致預期開始動搖

如果說基于聯儲內部的決策結構,加息的反對意見不算罕見的話,那么市場預期出現動搖則必須引起各方足夠重視。從歷史數據上看,市場出于促進交易、擴大盈利的動機,歷來有看多聯儲盯住的核心指標,變相鼓勵聯儲加息的傳統。下圖是近十年來美國頂級職業分析師對美國CPI的預測均值與美聯儲公布的真實CPI數據之間的差距圖。我們可以很清晰的看出來,這十年來幾乎全部預測偏離,而且并不是發散性的偏離,這是一種系統性的看多偏離,這意味著十年來市場幾乎總是在鼓勵美聯儲加息。

轉載請注明:北緯40° » 美聯儲加息的神話將破?