再次,美國的石油進口來源國正逐漸聚焦于西半球,對不穩定地區的石油需求持續下降,進口結構持續優化。在頁巖氣革命及高油價驅動下,油氣開發熱潮席卷美洲。過去十年間,美洲的原油生產總量增加了9%,接近于全球的25%,達到1900萬桶/天,被許多西方學者稱為“第二個中東”。與此同時,美國從美洲國家的石油進口也在快速增加,2003至2008年,美國從該地區進口原油的平均總量僅占其總進口量的50%。而2012年這一比例已經達到了60%。憑借遙遙領先的煉油能力(占西半球總量的64%),美國已經成為西半球能源加工的中樞和全球第二大成品油出口國,墨西哥灣沿岸正成為西半球原油的匯集地。加拿大的原油不僅幾乎完全依靠美國提煉,還主要依靠美國的消費市場。過去十年間,美國從加拿大的原油進口量增加了57%,2012年加拿大已成為美國原油進口第一大國(約每天240萬桶)。美國的煉油企業和委內瑞拉、墨西哥的國營油氣公司也已深度相互依賴。美國能源信息局發表的報告指出:“西半球其他國家對美國煉油能力的需求已經超過了美國對這些國家原油進口的需要。”如果不考慮其他因素,只從供給安全角度講,僅西半球的原油就足以滿足美國的能源需求,可以說,“美國依賴中東石油的時代一去不返了”。

最后,“能源武器”的作用進一步被削弱,美國對能源市場的掌控能力不斷增強。“頁巖革命”為分布廣泛、開采難度大、被認為是“貧油氣礦藏”的非常規油氣的開發利用開創了先例,提升了人們對全球能源供給安全的信心。在非常規油氣開發潮的推動下,可供商業開采的石油儲量“增加的速度遠遠超過人類消耗的速度”,“石油峰值論”不攻自破,“能源武器”的作用整體下降。坐擁充足廉價氣、石油產量激增的美國在本輪市場調節中掌握著主動權,美國不僅獲得了遠超以往的“能源獨立性”,還可以更靈活地通過市場調節和運用能源牌打擊傳統的地緣政治對手,為外交政策服務。

三

從上面的論述中不難發現,支撐當前美國“能源獨立”趨勢的核心變量是“頁巖革命”。對這一變量的分析和把握有助于我們更合理地評估美國“能源獨立”的前景。“頁巖革命”之所以能夠爆發,主要是受技術突破和能源價格兩大因素驅動。使用水力壓裂法,頁巖氣的開采成本被降到了4至6美元/百萬英熱,在2006年、2008年兩次13美元/百萬英熱的天然氣價格高點之下有著巨大的盈利空間,正是高額的利潤驅動著中小企業大規模進軍頁巖氣開采領域,2006至2012年美國天然氣產量激增與此直接相關。但市場調節往往具有一定的滯后性,由于嚴重的供大于求,2010年美國本土天然氣價格跌至3美元/百萬英熱,已明顯低于頁巖氣的開采成本;2012年更是跌至2.5美元/百萬英熱左右,但頁巖氣產量卻逆勢增長。許多單純采氣的企業在此輪價格下跌中“被淘汰”,最終不得不變賣資產或尋求兼并。此外,頁巖氣開采還存在產量衰減快、開采風險高、資金需求量大、耗水量大、污染環境、破壞地質生態等問題,發展受到嚴重制約,可以說,“頁巖革命”在頁巖氣領域的泡沫已經被擠掉。但“頁巖革命”卻延續下來,并過渡到了頁巖油開采領域,其驅動力同樣是豐厚的利潤。由于頁巖油開采技術和頁巖氣相似,絕大多數頁巖油開采企業的盈虧平衡點在55至75美元之間,而國際能源價格在2008年左右一度飆升至140美元/桶左右,2011至2014年上半年一直在100美元/桶的高位震蕩調整。大部分開采頁巖氣的中小能源企業看準這一時機,將開采重點轉向了頁巖油領域(參見圖六),帶動了美國原油產量的不斷提升。

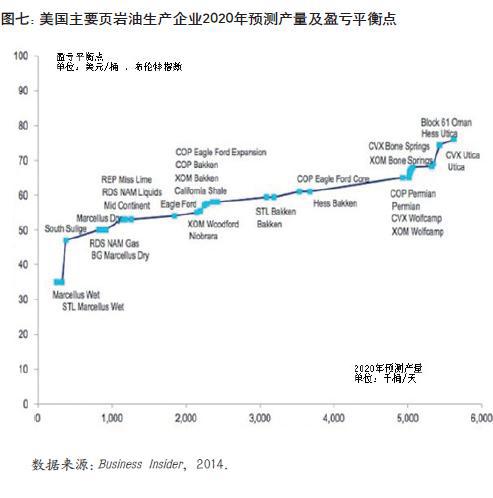

頁巖油雖然繼續推動著美國的“頁巖革命”和“能源獨立”,但能夠持續多久充滿了變數。由于開采方式不同、頁巖油氣產量衰減迅速,對傳統油氣的儲量預測方法并不適用于頁巖油氣,很多被華爾街精心包裝過的儲量數據并不符合事實。2014年5月,根據實際產出情況,美國能源信息局將頁巖油重地加利福尼亞州蒙特利頁巖的可開采原油儲量猛砍96%。該機構認為,使用現有技術,該地區只能開采出6億桶石油,遠低于之前業界普遍預測的137億桶,這一事件具有代表性,給頁巖油氣發展和美國“能源獨立”前景蒙上了一層陰影。2014年10月以來,受全球原油整體供大于求趨勢影響,國際油價開始持續走低,近期已經跌破了60美元/桶,且下跌趨勢仍在延續。這一價格已低于多數企業的盈虧平衡點,2020年頁巖油產量預測值最高的十家公司都將出現嚴重虧損(參見圖七)。由于OPEC堅持不減產,而美國能源信息局預測2015年美國原油生產將再創新高,若需求方不出現大的變化,預計年內油價低迷的狀態將持續。按照這一價格,美國頁巖油行業將整體虧損,大多數企業將舉步維艱,“頁巖氣泡沫”的前車之鑒有可能在頁巖油領域上演。在美國,幾乎所有的頁巖油概念股已大幅下跌,油氣企業未來在華爾街的融資將愈發困難。那么,這一變化是否將影響美國“頁巖革命”,并進而影響美國實現能源獨立的前景呢?

答案可能是不會。需要看到,目前的低油價并不會一直持續下去。由于俄羅斯、委內瑞拉等產油國財政壓力持續增加,美國經濟發展將帶動能源消費增長,對能源市場的新增投資不足也將導致未來能源供不應求,價格出現反彈。未來,能源價格可能將回歸到60至90美元的區間,美國頁巖油氣企業經過了這一輪優勝劣汰的過程之后,也將迎來一個穩定的發展局面。由于能源進口多元化、能源種類多元化、能源效率不斷提升等大趨勢并未改變,美國“能源獨立”的態勢將持續增強。更重要的是,從更長時段看,人類可能正處在油氣時代的末端,目前“頁巖革命”可能是“化石能源最后的狂歡”。美國“能源獨立”的前景從根本上來說取決于可再生能源效能的提升和蓄電池技術的未來。科技實力雄厚的美國能否率先實現上述領域的突破,引領新一輪的科技革命,將世界帶入“能源獨立”時代,值得我們拭目以待。

本文為《現代院美國所:美國國情九問》第九篇

文/董春嶺 來源:共識網-《領導者》雜志第62期(2015年02月)

轉載請注明:北緯40° » 美國正在走向“能源獨立”嗎