中國外匯儲備史無前例的下降,更多地是由于人民幣套利交易平倉及中國企業償還美元債務,而不是由于陷入恐慌的中國人絕望地想辦法把資金帶出中國。

至少,這是國際清算銀行(BIS)得出的結論,該機構分析了全球銀行體系的資金流。

這一分析揭示了中國外匯儲備急劇下降的原因。如圖一所示,中國外匯儲備已從2014年6月3.99萬億美元的高點,滑落至3.2萬億美元。

安石投資管理公司(Ashmore Investment Management)研究主管簡?德恩(Jan Dehn)表示:“并沒有出現普通中國人大驚失色地說‘我必須盡快把錢送到美國’的情況。他們并沒有在拋售國內資產并逃離中國。”

瑞銀(UBS)新興市場策略師巴努?巴韋賈(Bhanu Baweja)同意這種說法,他說:“我們曾指出,在擔憂中國正在消失的外匯儲備之時,華爾街低估了套利交易平倉和外債降低所導致的外儲下降規模,而這兩者的數量都是有限的。”

因此,巴韋賈認為“最終中國不會耗盡外匯儲備”。

國際清算銀行的分析涵蓋了去年第三季度,中國的外匯儲備在這一時期內下降了大約2850億美元(不過,這其中部分縮水要歸因于以歐元和日元等貨幣計價的外儲估值的下降,這些貨幣在該季度均相對美元下跌)。

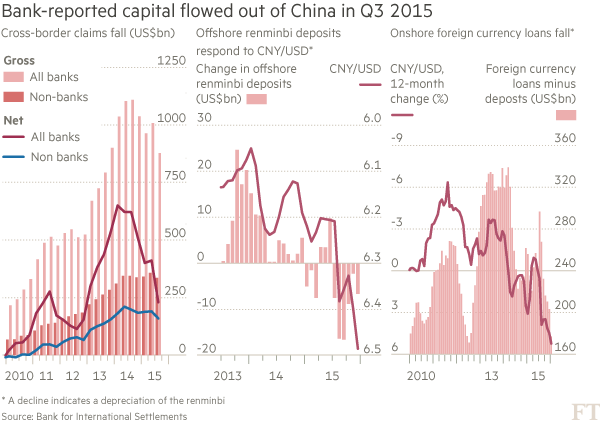

該機構發現,如圖二左側小圖的紅線所示,該季度境外銀行對華凈跨境貸款下降了1750億美元,是有記錄以來的最大跌幅。

這部分資金外流中,大約120億美元是由于中國存在境外銀行的外儲規模增加導致的。

而余下資金外流的近一半——總計800億美元——似乎是由套利交易逆轉造成的。在2005年到2013年期間,人民幣相對于美元的穩定升值(與中國債券和存款的收益率比美國高有關),促使企業和個人借入美元,再換成人民幣資產持有。

而之后美元對人民幣走強,促使許多這類投機者對持倉進行平倉,如圖二中間小圖所示。

為應對由此導致的對離岸人民幣存款需求的下降,2015年第三季度,境外銀行把它們存在中國內地銀行的人民幣存款降低了800億美元,其中一半降幅來自臺灣、香港、韓國、澳門和新加坡。

國際清算銀行發現,還有340億美元的資金外流源自內地中國企業償還跨境債務,如圖二左側小圖藍線所示。

此外,這一趨勢還可能是由于美元對人民幣走強導致的,因為這會提高償債成本。

此外,如圖二右側小圖所示,第三季度中國企業欠中資銀行的凈外幣債務減少了70億美元。假定中國內地銀行相應結清與境外銀行的頭寸,那么這對前述1750億美元的資金外流也作出了貢獻。

德恩估計,去年年中,中國企業以外幣計價的債務略高于8000億美元。他說:“見到人民幣和美元間的雙向波動時,企業會想:‘我真的想持有美元的裸頭寸么?’”這種想法促使美元收入很少或沒有美元收入的企業開始結清其外匯敞口。

加在一起,這些因素解釋了銀行業數據顯示的1750億美元外流中的1330億美元。

國際清算銀行稱,部分數據表明2015年第四季度延續了這些趨勢。該行發現,套利交易平倉引起的資金外流從第三季度的800億美元降低至第四季度的240億美元。

然而,香港10月和11月的數據表明,中國企業加快了償還跨境債務的速度,同時境內凈外幣貸款的下降加快,從第三季度的下降70億美元加快至第4季度的下降290億美元。

“自2014年6月以來中國持續的私人資本外流引起了兩種不同的說法。一種是投資者正在集體拋售中國內地資產,另一種則是中國企業正在償還它們的美元債務,”國際清算銀行的羅伯特?麥考利(Robert McCauley)和舒暢表示。

轉載請注明:北緯40° » 英國《金融時報》:數據顯示中國外儲下降并非資本外逃所致