20 世紀 80 年代蘇聯石油政策的戰略失誤

石油是蘇聯崛起的關鍵因素。20 世紀 60-70 年代西西伯利亞發現巨型油氣田,恰逢世界油價上揚了好幾倍。當時,對西西伯利亞油氣工業每投入 1 盧布,經過 3-4年就可以收回 30-40 盧布的利潤。這種迅速和巨大的收益在世界經濟史上尚無先例。得益于這種聚財效應,蘇聯通過石油出口獲得了巨大的外匯儲備。蘇聯經濟狀況不用任何經濟改革就得到了改善,可以大量購買外國先進設備和消費品,還保障了與美國進行軍備競賽的財政基礎。

70 年代,由于中東政局動蕩不安,國際油價經歷了史無前例的上漲。許多人認為,油價上漲到一定高度之后就會穩定下來。這一錯誤判斷讓包括蘇聯在內的產油國付出了高昂的代價。80 年代中期的局勢表明,高油價是與具體的突發性的地緣政治和經濟狀況緊密相關的。1985-1986 年世界油價下跌了一半,[9]這使得嚴重依賴石油出口創匯的蘇聯受到沉重打擊。蘇聯預算、外貿平衡、數千萬噸谷物的進口、外債償還、軍隊和軍工綜合體撥款等均陷入了捉襟見肘的窘境。但蘇聯政府仍不知道,應對這類危機情況應當采取哪些反危機措施,以及世界油價暴跌對蘇聯經濟將產生一系列什么樣的后果。

1985 年 8 月,美國里根政府迫使沙特增產,實行“逆向石油沖擊”戰略(與 70年代初應對第一次石油危機的戰略相反),向已顯蕭條的世界市場注入石油,打壓油價,抑制西方的通貨膨脹,使熱錢回流美國股市并投入房地產市場。1985 年 10 月,歐佩克會議未能就出口配額達成共識。美國的授意與沙特削弱正處于兩伊戰爭中的伊朗和伊拉克經濟的意圖相契合,科威特也在美國的授意下繼續違反歐佩克配額增產,而伊拉克則沒有超產能力。薩達姆迫切要求歐佩克制定嚴格的配額政策限產保價,以維護 21 美元的價格底線來提高石油收入。油價下跌 1 美元,伊拉克的損失就高達 10 億美元,這刺激了 1990 年伊拉克對債權國科威特的入侵。美國石油進口量則從 1970 年的 300 萬桶增加到 1990 年 800 萬桶。

1985 年,沙特的石油出口從不足 200 萬桶/日猛增到約 600 萬桶/日,秋末更達到900 萬桶/日。11 月,國際石油價格從 30 美元/桶一路下跌,在不到 5 個月之后跌至12 美元/桶。這使得蘇聯在一夜之間損失了超過 100 億美元的硬通貨,幾乎是其硬通貨收入的一半。[10]每桶石油價格下跌 1 美元,莫斯科每年的收入就要減少 5-10 億美元。天然氣的價格形成與石油價格掛鉤,因此蘇聯出口天然氣的收入也減少了數十億美元。與此同時,美元貶值使莫斯科收入每年減少大約 20 億美元。軍火是蘇聯繼能源之后的第二大出口商品,大部分軍火出口到了中東國家以換取美元。由于油價 暴跌,1986 年上半年,伊朗、伊拉克和利比亞的石油收入減少了 46%。結果,蘇聯軍火銷售量在 1986 年減少了 20%,莫斯科又失去了 20 億美元硬通貨。[11]

由于油價下跌,蘇聯經濟雪上加霜,致使戈爾巴喬夫推行的政治和經濟體制改革失敗,美歐則享用了低油價的經濟利益和政治紅利。還有一種觀點認為,如果 1979 年蘇聯不出兵阿富汗,沙特就不會聽從(而會頂住)美國有關石油增產以打壓油價的建議。蘇聯占領阿富汗讓沙特十分擔憂,盡管石油價格下跌也同樣損害阿拉伯世界產油國的經濟。按照蘇聯能源部官方統計,1985-1988年世界油價下跌,從1984年的212.6美元/噸下降到1988年的 93 美元/噸,下降了129%,致使該國四年間共計損失400 億盧布。[12]

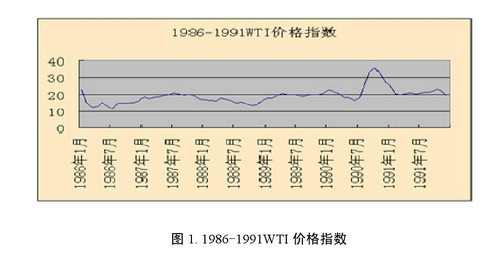

1985 年年底開始,國際市場上石油價格直線下降,到次年4月1日,國際市場石油價格跌至每桶10美元大關,下跌幅度近70%,創13年來最低紀錄。油價如此暴跌史無前例(參見圖 1),蘇聯等產油國為此而深感震驚。

蘇聯是世界上石油產量最多的國家。1983 年產油量達 6.18 億噸,1984 年產油量為 6.13 億噸,出現了戰后以來年產量首次下降,1985 年又進一步下降為 5.953 億噸。僅在 1988 年曾達到歷史最高產能,但也不過 6.24 億噸。石油產量下降,加上石油價格“逆危機” ,使蘇聯經濟雪上加霜。因為石油和油品出口是蘇聯獲取硬通貨最重要的手段之一,蘇聯 2/3 的外匯收入靠向西方出口石油獲得,而又要用這一收入來進口西方的先進技術設備和糧食。西方估計,1984 年蘇聯向西方資本主義國家出口石油及石油產品 9000 萬噸,換取外匯 190 億美元,大約占從西方獲得的出口外匯收入的 67%;1985 年雖有所下降,出口石油和油品不超過 5550 萬噸,但仍占從西方獲得的出口收入的 60%。

蘇聯在同西方資本主義國家之間進行石油及油品與技術設備交易時,由于蘇聯 石油產量下降,國際市場上石油價格下跌以及美元貶值,蘇聯在西方市場特別是西歐市場上失去了相當部分的購買力。緩和外匯緊張的其他兩條重要杠桿黃金和軍火,也由于國際市場的供需狀況以及市場容量等條件的制約,作用越來越小了。再加上蘇聯國內“沒有可代替油氣的其他商品出口”,因而外匯日趨緊張,進口現代化建設所必需的高科技貨物發生支付困難。

蘇聯官方則認為,國際市場石油價格的下跌, 并不會引起蘇聯經濟上的困難, 蘇聯的生產潛力和科學技術潛力足以使他們能夠迅速地調整生產,蘇聯可以更多地出 口柴油、噴氣機燃料、天然氣、化學原料、電力,以彌補石油跌價造成的損失。為使自己不在石油價格暴跌中受到較大影響,蘇聯 1986 年 1 月宣布停止向西方資本主義國家出售原油, 并力求增加天然氣出口。此外, 蘇聯國內還認為油價下跌只是轉瞬即逝的暫時現象。這充分表明他們對油價暴跌的持續性估計不足。[13]

蘇聯解體前夕,英國前首相撒切爾夫人 1991 年 11 月 18 日在休斯頓美國石油學會(API)對訪美的蘇聯煉油和石化專家發表題為《我們是如何搞垮蘇聯的》的演講時說,“蘇聯是一個對西方世界構成嚴重威脅的國家,因此我們一直采取行動,旨在 削弱蘇聯經濟,制造其內部問題。”[14]

她還準確地預測出蘇聯將在一個月內宣布解體。后來發生的事情,果然如她所料。世界油價下跌對蘇聯石油工業的影響十分明顯。蘇聯有一半以上的石油產自西西伯利亞的六大巨型油田,產量增長一度很快。蘇聯政府為石油工業確定的方向是增加石油出口,因為蘇聯極其需要石油美元來購買谷物和進口設備。但是,加快開發大油田戰略導致易采石油的枯竭,剩余可采儲量質量下降。到 80 年代初期,繼占蘇聯石油產量 25%的最大的薩莫特洛爾油田的產量下降之后,西西伯利亞其他巨型油田的產量也開始出現下滑。 西西伯利亞擁有巨大的石油資源潛力是毋庸置疑的。因此,石油產量下降的原因不是地質層面而是經濟層面的。主要是因為,按照原來的產量和價格水平靠投入 1盧布產出 30 盧布利潤的投資邏輯已經不可持續。巨型油田中,易采而便宜的石油已經枯竭。西西伯利亞稍小一些的復雜油田則需要巨額投入。為了維持原來的產能,需要有更多的金融和物資投入,但國家預算中已經沒有這筆額外的投資了。

許多人認為,戈爾巴喬夫深知石油工業在整個蘇聯經濟中的支撐地位,但他已無力回天,扭轉局勢。的確,1985 年他上臺伊始就考察了西西伯利亞,并劃出了一筆資金,穩住了石油產量。但兩年之后,石油產量又出現下降。為了扭轉石油工業的這一局勢,必須進行更大規模的投資。戈爾巴喬夫在當時的講話中已流露出對石油工業前景的憂慮。但是,戈氏仍沒有意識到國家必須對石油開采業劃撥巨額資金。這一事關蘇聯經濟生死存亡的關鍵問題沒有被提到政治局層面討論,因為他們認為,還有另外的解決產量下降問題的方案——開發新的成本較低的大油田,可供選擇的有里海、東西伯利亞和極地油氣產區。

70 年代末,上述地區已經發現巨型油田。當時的戰略任務是,在發展西西伯利亞主要產油區的同時,開始開發新的戰略接替性產區。西西伯利亞油田大開發走的 就是這條路徑:當韃靼斯坦共和國在 70 年代初期達到產能峰值期之時,就開始積極推進西西伯利亞油田的開發。美國記者尤里·熱加爾金根據美國聯邦調查局(FBI)解密的信息作出很專業的判斷——“里海石油能夠拯救蘇聯免于解體”。[15]

令人費解的是,為什么蘇聯石油工業在整個 80 年代沒有實現向開發新的大油田的戰略轉向,來防止石油產量的下降呢?1986 年戈爾巴喬夫開始與美國人談判,希望能吸引外資來開發哈薩克斯坦田吉茲大油田。與美國石油公司雪佛龍(Chevron)就建立合營企業的談判持續了兩年多,之后又耗時兩年時間組建合營公司,1990 年才開始工作。但時間——這一當時對于蘇聯最寶貴的資源卻已無可挽回地流逝了。與此相類似的是,東西伯利亞新油田的開發也遭到了延宕。15 年之后,俄羅斯地質學家著文描述了東西伯利亞資源開發被延誤的情況:“邏輯上令人費解的是,在西西伯利亞資源壓力十分嚴峻的情況下,不讓充分利用東西伯利亞的資源。”[16]

美國著名的蘇聯石油問題專家 Robert Ebel 確認:“對 1989 年蘇聯石油產量下降沒有預測,不是因戰爭和市場經濟條件所致,而是對石油工業戰略管理方面出現失誤所引發的。”[17]

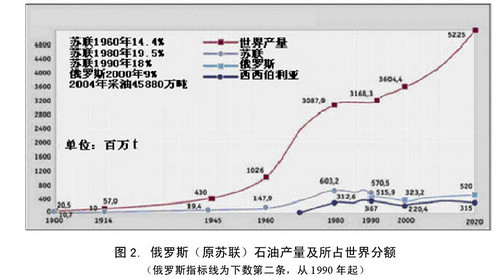

蘇聯1988 年迎來石油開采的峰值期,當年石油產量達到 6.25 億噸,占世界總產量的 21%,其中俄羅斯采油 5.7 億噸,占世界 19%。蘇聯 1960 年占世界石油產量的14.4%,當年全蘇產量為 1.479 億噸,全球為 10.26 億噸。1980 年蘇聯占全球總產量的 19.5%,當年全蘇產量為 6.032 億噸,俄羅斯西西伯利亞地區為 3.126 億噸,全球為 30.879 億噸。1990 年蘇聯產量為 5.705 億噸,占世界 18%,俄羅斯為 5.159 億噸,占世界 16.3%(其中西西伯利亞地區為 3.67 億噸,全球為 31.683 億噸)。2000 年俄羅斯占世界 9%,產量為 3.232 億噸(西西伯利亞地區為 2.204 億噸,全球為 36.044億噸)。預計 2020 年俄羅斯將占世界石油總產量的 10%,屆時俄羅斯產量為 5.2 億噸(西西伯利亞地區為 3.15 億噸,全球將達 52.25 億噸)。俄羅斯(及原蘇聯)在世界石油產量中所占的份額見圖2:

實際上,戈爾巴喬夫和蘇聯高層領導人對實現當時最重要的經濟任務——提高石油產量,表現出行政手段失靈的狀況。蘇聯政權最高層的管理能量已不能“突破”

各部委和機構之間的管理體制所形成的部門私利化的壁壘。蘇聯行政體制“硬化”的痼疾已經嚴重到使政權癱瘓的地步。正是這一病癥決定了蘇聯體制在 80 年代無力實施石油工業向新油區的大規模轉向,而這種轉向該體制在 60—70 年代曾很容易就實現了。

此外,還有一個方案能夠改變蘇聯的石油政策——壓縮國內石油需求量用于擴大石油出口。這是最現實的對策。蘇聯當時國內需求量約為 4.5-4.7 億噸,出口 1.2-1.3億噸,其中只有 0.4 億噸出口到資本主義國家主要是西歐換取外匯。當時通過決策能夠做得到的是,對資本主義國家多出口 0.25-0.3 億噸石油,減少國內需求以賺取更多外匯。這僅需壓縮 6-7%的國內供應。但令人費解的是,在外匯出現危機的1989-1991 年間,蘇聯最高經濟領導層做出相反的決策——維持高水平的國內供應而壓縮石油出口。[18]

1991 年蘇聯原油出口減少了一半以上,僅有 0.54 億噸。可見,20 世紀 80 年代后期,蘇聯石油決策至少出現了兩個戰略性失誤:第一,破壞了蘇聯石油開采的延續性——在西西伯利亞產能峰值到來之時沒有準備和實施向新的富有前景的油田轉移,這導致了從 1988 年起蘇聯石油產量的下降;第二,蘇聯領導層沒有預見和實施最基本的經濟上的機動措施——把石油從國內市場分流到國際市場,如果這樣做了,本來是可以降低外匯危機的程度的。毋庸置疑,這兩大戰略錯誤都是主觀層面的。

轉載請注明:北緯40° » 國際油價波動與蘇聯解體