在美元上升周期中,我們該配哪些資產(chǎn)?

如果仔細(xì)地觀察大類資產(chǎn)之間的互動關(guān)系,我們能夠發(fā)現(xiàn)債券、黃金和大宗商品的價格周期之間存在一種以美元為核心的、緊密的網(wǎng)狀聯(lián)系。首先經(jīng)濟(jì)體之間的利差通常是匯率的主要推動因素,而作為一類特殊的商品,黃金顯著的貨幣屬性決定了其與美元之間的競爭關(guān)系,另外大宗商品則普遍采用美元計(jì)價。因此對美元周期的研究和預(yù)判事實(shí)上可以成為各類資產(chǎn)之間配置的指導(dǎo)意見。

一、本輪美元上升周期仍將延續(xù),但升值幅度有限

匯率反映的是貨幣的相對價值,在討論美元的強(qiáng)弱問題時,事實(shí)上我們討論的是美元相對于其它一籃子貨幣相對價值的高低,這就意味著美元指數(shù)的走勢一定是周期性波動的,不可能永遠(yuǎn)升值,同樣也不可能永遠(yuǎn)貶值,美元持續(xù)升值所導(dǎo)致的利率上升和貿(mào)易逆差本身就會自然地削弱其進(jìn)一步升值的動能。

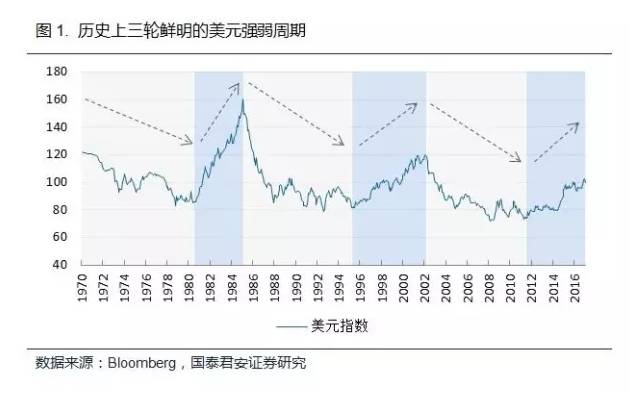

自1973年布雷頓森林體系崩潰后,美元共經(jīng)歷了三輪上升周期和三輪下降周期,目前看來我們?nèi)匀惶幵谝惠喩仙芷诋?dāng)中。推動三輪美元上升周期的動因各不相同,八十年代初的上升周期主要與高通脹所引發(fā)的加息有關(guān),九十年代末的美元上升則主要受益于美國經(jīng)濟(jì)的強(qiáng)勁增長,而本輪上升周期則是在一個超低利率和經(jīng)濟(jì)弱復(fù)蘇的背景之下,美元升值的動力主要來自于與其它經(jīng)濟(jì)體貨幣政策分化的結(jié)構(gòu)性因素,我們判斷本輪美元的上升周期仍將持續(xù),但升值的幅度將小于前兩輪。

上世紀(jì)七十年代,美國經(jīng)濟(jì)增長的頹勢盡顯,低利率的貨幣刺激政策收效勝微,而此時由中東戰(zhàn)爭引發(fā)的石油危機(jī)逐步演變?yōu)榻?jīng)濟(jì)沖擊,通脹大幅攀升,“滯漲”問題的出現(xiàn)使凱恩斯的貨幣政策面臨兩難的局面,迫使美聯(lián)儲大幅升息以應(yīng)對通脹,聯(lián)邦基金目標(biāo)利率一度攀升至20%。直至八十年代初期美國經(jīng)濟(jì)增長開始逐步復(fù)蘇,期間美國勞動生產(chǎn)率增速明顯提升,而周邊拉美國家卻發(fā)生主權(quán)債務(wù)危機(jī),避險(xiǎn)的需求和高利率刺激大量美元不斷回流美國,美元開啟一輪強(qiáng)勢上行周期,5年時間升值幅度達(dá)到78%。

邦基金利率.jpg)

九十年代信息技術(shù)的革命催生了美國的“新經(jīng)濟(jì)”,美國勞動生產(chǎn)效率大幅提升,經(jīng)濟(jì)增長進(jìn)入繁榮周期,而此時仍然處于技術(shù)和需求由美國向外圍國家擴(kuò)散的早期,美國本土能夠持續(xù)保持相對較高的投資回報(bào)率和經(jīng)濟(jì)增速,從而吸引資金流入美國,推動美元不斷升值。在此期間,盡管通脹和利率都處于相對較低的溫和水平,美元仍然在7年當(dāng)中升值了46%。

率增速.jpg)

轉(zhuǎn)載請注明:北緯40° » 美元上升周期該配置哪些資產(chǎn)?