11月6日,解放軍審計署轉隸大會召開,解放軍審計署正式從總后獨立出來,其建制上劃歸中央軍委,而“其黨的建設、政治工作和行政管理由軍委辦公廳領導”。

同一天,軍方又頒布了《軍隊重點國防工程建設項目稽查辦法》,從嚴加強重點國防工程建設項目全過程核查監管。而在此前兩周,四總部又聯合頒發《深入推進事業經費標準化建設總體方案》,以“節約每一個銅板的精神”立規矩,抓好軍費供應標準、軍費消耗標準和軍費管理標準建設。

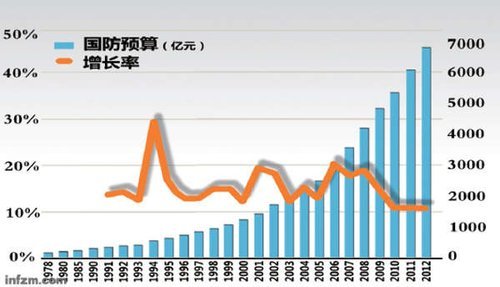

從本世紀初以來,中國軍費以兩位數持續增長,2014年中國總的國防經費預算為8082億元,比上一年度增加12%。國防經費由財政部統一撥付,軍隊建制、人員編制和武器裝備情況都會通過經濟數據體現出來。由于軍隊經費使用的特殊性,軍費使用管理的監管處于封閉性運行,非軍界人士難以窺知真貌。

原中央軍委副主席徐才厚、原總后勤部副部長谷俊山等軍內高官貪腐大案的曝光,使得軍費監管機構及制度的短板顯而易見。新一代軍事領導層想藉軍隊將領反腐案,重飭軍費使用紀律,聚焦軍費預算使用和軍隊高級將領經濟責任監管,將軍費投向戰場建設、科學研究項目和武器裝備采購上,確保國家軍事戰略目標的實現和部隊戰斗力的提升。

軍費支出監督細化擴容

和平時期的中國軍隊經過上世紀長達十多年的忍耐期后,跨入本世紀后進入快速發展期,在“十一五”期間,中國軍隊軍費增長最為迅猛。“十一五”開局第一年的2006年,中國軍方公布的國防預算為2838億元人民幣,約合351億美元,比上年預算執行數增長14.7%。國防經費支出預算占當年全國財政支出預算的7.4%,比2005年經費增長足足高出2個百分點。

此后兩年,軍費一直保持在17%的增幅。即使在全球金融危機嚴重的2009年,軍費開支也為4806.86億元人民幣,與2008年相比,中國國防經費亦增長14.89%。即便是軍費增幅首度回落至兩位數以下的今年,整個經費支出也在400億美元以上。國防經費的持續增長反映了大國軍力發展持續向上的路徑。

國防經費總預算的醞釀大約在每年的年中開始,由全軍團以上單位后勤財務部開始編制本單位的預算,而后逐級上報,期間,上級單位會對預算開始進行全面審核。最后全軍下一年度國防經費預算匯總至總后,由總后遞交中央軍委審核,再交至財政部國防司審核。

“軍費跟地方不一樣,地方財政呈多元化,政府口袋里有中央財政、地方財政及各行各業的創收收入,利益多頭,使用復雜。”解放軍審計署有關官員曾對本刊記者表示,軍費更表現為單一的強制性管理,如軍事訓練費、軍事裝備采購這樣的專項經費,原則上要專款專用。

但軍內人士坦言,軍費撥付軍隊系統后,因是財政支付,軍費使用存在節約意識淡薄、使用效率低等問題。而此番四總部推出《深入推進事業經費標準化建設總體方案》重在體現軍費績效管理,軍費的消耗標準在原有600個采集單位基礎上,擴大到全軍所有團以上單位,完成全軍設備設施建設、物質器材配備、實物消耗含量、經費開支定額等4大類消耗標準建設。

在軍費的管理標準建設上,軍方著重強調,按國家新修訂的預算法,修訂軍隊事業經費管理規定,完善事業經費管理辦法和績效評價指標,“明確哪些錢能花、哪些錢不能花,扎緊編牢花錢辦事的制度‘籠子’。”

“這是軍方首度對軍費支出標準細化,并在全軍推行完整的績效評價體系,有利于改善軍費支出管理質量,杜絕各類違規違紀行為。”受訪的武漢軍事經濟學院一位專家稱,軍費的績效預算是與預算撥款相掛鉤的,這就使那些已經過時、實際無所事事的官僚機構和人員暴露出來,為下一步合理削減財政支出和軍隊機構的精簡提供了依據。

過去預算編制粗放、疏松

按照軍費預算的規則,國防預算的審核裁減大權在財政部,財政部的國防預算體系一般參照上年度的國家經濟發展狀況。財政部國防司核準的國防預算數字在經全國人大審核通過后,由財政部統一撥付。國家財政對軍隊的撥款,歸口管理在軍方的總后財務部。

總后自然是管控軍費總預算的要害部門,軍費預算下達到總后之后,再根據年度預算把軍事訓練費、裝備采購費等撥付相應的部門,如軍事訓練費的使用單位在總參軍訓部,大宗軍事武器裝備采購在總裝備部。據估算,年度軍費預算中,軍事訓練費占了整個大約三分之一,其余的用于軍隊人員工資補貼和重點國防工程和重大裝備采購方面。

在軍隊重點國防工程建設項目和大宗武器采購領域,軍費支出監督步伐已經加快。如從2010年4月開始,海軍部隊對海軍造價2億元以上、艦隊1億元以上、軍師級單位5000萬元以上的重大工程建設項目,均要求實行紀檢、審計派駐制。一些戰區部隊,早在2006年,就對1000萬元以上的戰備工程、專項工程等實施經常性的軍費支出監督。跟地方一樣,軍隊團以上領導離任調職都需要審計,大軍區副職以上領導人離任審計,也已納入解放軍審計視線。

但隨著國防軍費開支每年水漲船高,主管全軍軍費預算的總后勤部炙手可熱。總后一位主管的副部長手中可調撥的資金就可能達數十億元之巨,成為各軍兵種爭相請托的對象。一些人借此權力尋租自肥,如谷俊山在位期間,將本應按照預算編制下發的營房修繕等相關軍費壓著不發,非要等下屬單位機構“燒香進貢”后才審批下撥,依此大發橫財。

而軍費逐級下撥到各大軍兵種、戰區后勤財務部后,掌管軍費下撥的一些部隊高級將領也可能效仿,因為其手頭掌控的軍費資源也動輒以億元計算。流傳京城的谷俊山案案情審理中的一個細節是,前幾年總政歌舞團因為歌舞排練廳和排練樓擴建需要,向總后申請預算為8000萬元,谷俊山接到該預算申請報告后,大筆一揮,將該單位的申請預算擴大為1.9億元,谷俊山趁機向該單位基建負責人索要賄金。

谷俊山案充分暴露了軍費支出在高層領導監督方面的空白,“我軍軍費預算的法規意識還比較淡薄,無論是上級機關還是監督部門,尚未從思想上完全認識到,經過批準的軍隊預算是不可隨意觸及的‘高壓線’,在現實預算執行中屢屢出現隨意違規挪用預算資金、私自改變資金用途的情況。”蘭州軍區空軍財務部的一位人士稱,軍隊預算編制由上級財務部門與領導掌握,軍隊的預算編制過去粗放、疏松,可供隨機操作的空間非常大,缺乏應有的可監督性。

“說白點,相當部分的軍費使用都由領導說了算,財務部門在預算審批上,很難形成實質性的監督。”上述軍內人士稱,比如總后副部長給某個單位撥一筆預算外軍費,下屬財務部部長很難阻止。

完全監督很難

軍費使用的特殊性,使得對軍費支出外部監督比較單一,甚至流于形式。軍隊審計體系可能是除了紀檢以外不多的軍費監管體系。軍隊目前實行的是解放軍審計署,軍兵種、軍區審計局,軍級單位審計處三級設置,另外,還有審計事務所等相應的配套機構。

在解放軍審計署轉隸中央軍委辦公廳以前,人員編制在總后的軍隊審計部門,日常工作歸總后領導,而總后又是軍費支出監督的重點對象。“雙重領導很難保持審計的獨立性,軍隊審計人員更多的是要向本單位后勤首長負責,因為后者決定著官帽以及審計經費的劃撥。”

軍以上審計部門與軍隊的營房、裝備技術部門屬平級單位,對同級單位的經費審計,如同“用手電筒照自家人,很難發現問題”。即使是最高審計機構的解放軍審計署,也無非是總后的一個正軍級單位,對大軍區正職以上高級將領審計,須經軍委領導批準。

有關軍隊審計體制的變革,軍內軍事經濟研究專家多年來都有呼吁。這次審計署轉隸中央軍委后,實現了軍隊審計垂直管理。

解放軍審計署下設區域 ( 戰區)或軍兵種審計局,在中央軍委的直接領導下,對全軍審計機構和人員實行統一領導、統一管理,可按照行政隸屬關系、供應保障渠道或軍委指示意圖,對部隊經濟行為和財經秩序進行監督、指導和規范。

“推行審計體系垂直領導,既從經濟效益角度適應了全面建設現代后勤需要,又減少了現行行政隸屬關系給審計工作造成的干擾,有利于審計人員擺脫雙重身份的尷尬境地,可促進審計結論的客觀性、公正性及審計結果的應用。”武漢軍事經濟學院一位軍隊專家稱。

審計只是加強軍費支出監督其中的一環,想實現對軍費預算的完全監管,還要靠紀檢、信息化管理和基層官兵監督等多個系統的合力,上述軍事專家稱,重要的是要效法地方的一些經驗做法,實行財權分離,管賬與管錢管物分開,按年度預算編制辦理。對大額資金支付實行集體決策和逐級審批,防止個人職務犯罪,同時對大宗軍費開支實行問責,對工程建設、物資采購、資產處置、合同簽訂等事宜,落實嚴格的獎懲責任制。

記者/鐘堅

本文刊載于《鳳凰周刊》2014年第33期 總第526期